Les demandes d'urbanisme

Vous souhaitez créer une enseigne, faire une modification d’enseigne, il convient de compléter le formulaire à cet effet et de le transmettre en préfecture.

Formulaire :

http://vosdroits.service-public.fr/professionnels-entreprises/R24287.xhtml

Constituent des ERP tous les bâtiments, locaux et enceintes dans lesquels des personnes sont admises, soit librement, soit moyennant une rétribution ou une participation quelconque, ou dans lesquels sont tenues des réunions ouvertes à tout venant ou sur invitation, payantes ou non.

Cela regroupe donc un très grand nombre d’établissements, comme les magasins et centres commerciaux, les cinémas, les théâtres, les hôpitaux, les écoles et universités, les hôtels et restaurants.

Les établissements recevant du public (ERP) sont soumis à des obligations en matière de sécurité, de lutte contre l'incendie et d'accessibilité

Les établissements recevant du public (ERP) sont soumis à des procédures d'autorisation auprès du maire ou du préfet : autorisation de travaux, d'ouverture de l'établissement, d'aménagement, etc. La création, l'aménagement ou la modification d'un ERP doit faire l'objet d'une autorisation du maire, donnée après avis des commissions de sécurité et d'accessibilité. La demande de permis de construire ou de permis d'aménager doit être déposée en mairie.

Formulaire :

http://vosdroits.service-public.fr/professionnels-entreprises/F31687.xhtml

État des risques naturels et technologiques

L’état des risques naturels et technologiques a pour but d’informer l’acquéreur ou le locataire sur la situation du bien immobilier au regard des risques naturels prévisibles (inondations, retrait et gonflement des argiles, etc.), technologiques (SEVESO, rupture de barrage), ou de sismicité.

Qui doit réaliser ce diagnostic ? :

L’état des risques est réalisé par le vendeur ou par le bailleur, le cas échéant avec l’aide d’un professionnel intervenant dans la vente ou location du bien, selon un modèle type à partir des informations mises à disposition par le préfet.

Pour vous aider dans cette démarche, consultez le guide « Renseignements utiles à l’état des risques et à la déclaration de sinistre » .

Champ d’application :

Il concerne tout immeuble bâti ou non situé :

- dans une zone couverte par un plan de prévention des risques technologiques (PPRT) ;

- dans une zone couverte par un plan de prévention des risques naturels prévisibles (PPRNP) ;

- dans un périmètre mis à l’étude dans le cadre de l’élaboration d’un PPRT ou PPRN ;

- dans une des zones de sismicité 2, 3, 4 ou 5 (définies par le décret n° 2010-1255 du 22 octobre 2010) : dans la Vienne, les communes sont rattachées à une zone de sismicité 3 « modérée » ou 2 « faible ».

Il est obligatoire lors de la vente d’un bien bâti ou non bâti depuis le 1er juin 2006 et doit être annexé au contrat de location ou à la promesse (ou à défaut à l’acte authentique) de vente.

Validité :

L’état des risques a une durée de validité de 6 mois.

http://www.vienne.gouv.fr/Politiques-publiques/Amenagement-du-territoire-construction-et-logement/Logement-construction/Diagnostics-techniques-immobiliers/Etat-des-risques-naturels-et-technologiques

Pour connaître l’état des risques naturels et technologiques sur la commune :

Principe :

La taxe d'aménagement s'applique lors de tout dépôt de permis de construire ou de déclaration préalable de travaux créant de la surface.

Par délibération du 27/10/2021, la commune a maintenu son taux de taxe d’aménagement à : 2,5 %, à l'exception du secteur des landes 5% suivant une liste de parcelles définis.

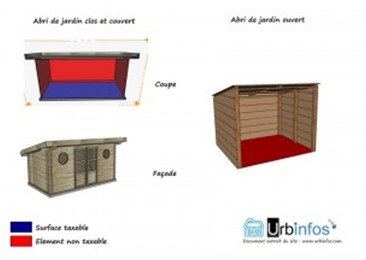

L'exonération de la taxe d'aménagement pour les abris de jardins a été maintenus.

http://vosdroits.service-public.fr/particuliers/F23263.xhtml

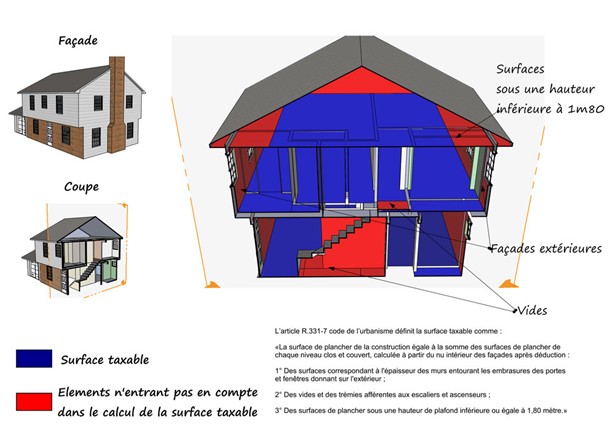

La surface qui sert de base de calcul à la taxe d'aménagement correspond à la somme des surfaces closes et couvertes, sous une hauteur de plafond supérieure à 1,80 m, calculée à partir du nu intérieur des façades.

Il faut en déduire :

• l'épaisseur des murs qui donnent sur l'extérieur,

• les trémies des escaliers et ascenseurs.

Constituent donc de la surface taxable tous les bâtiments (y compris les combles, celliers, caves, dès lors qu'ils dépassent 1,80 m de hauteur sous plafond), ainsi que leurs annexes (abri de jardin notamment).

Un bâtiment non clos (ouvert sur l'extérieur avec une cloison de façade en moins, pergola ou tonnelle par exemple) ou une installation découverte (une terrasse par exemple) ne doit donc pas être compris dans la surface taxable. A contrario, une véranda couverte et close est taxable.

Si certains ouvrages sont exclus de la surface taxable, ils sont cependant soumis à la taxe de façon forfaitaire par emplacement (aire de stationnement, piscine découverte, panneau solaire au sol, éolienne, etc.).

Attention : il ne faut pas confondre la surface taxable avec l'emprise au sol, la surface habitable ou la surface de plancher qui détermine les formalités d'urbanisme (permis de construire et déclaration préalable) et le seuil de recours à un architecte.